Créer une entreprise : le business plan et l’étude financière

Vous avez terminé votre étude de marché, vous avez défini votre stratégie, maintenant vous devez rédiger votre présentation et réaliser votre étude financière

Soyez perspicace car devenir entrepreneur, c’est opter pour un nouveau mode de vie qui concernera aussi votre entourage.

Réaliser la présentation de votre plan d’affaires ou business plan

Vous avez tous les éléments pour concrétiser et rédiger la présentation de votre projet au travers du Business Plan : cette étude permet de mieux en identifier les éléments primordiaux et de préciser vos intentions. Au final c’est un outil pour convaincre les banques et les éventuels investisseurs de vous aider.

Lors du démarrage d’une entreprise, il est fortement recommandé de rédiger un plan d’affaires ou business plan, que ce soit lors de l’évaluation du projet ou de l’étude de marché.

La présentation de votre projet est indispensable à sa maturation : ce document vous suivra tout au long de la vie de votre société. Surtout, évitez de négliger sa rédaction.

Selon la taille de l’entreprise, il sera plus ou moins succinct. Cependant, en plus de l’étude chiffrée, un résumé devra y figurer : cela permettra de visualiser le projet dans sa globalité. En effet, un autoentrepreneur n’a pas les mêmes besoins d’étude qu’une société.

L’objectif du prévisionnel est de traduire un projet en langage financier. C’est la partie chiffrée du business plan, aussi appelée la partie financière du business plan. Il permet simplement de vérifier si votre projet est rentable ainsi que son équilibre financier.

Il permet d’élaborer une « matrice stratégique commerciale », outil graphique sur une page, qui décrit les éléments du plan, en fournissant un « business plan dynamique » et clair : c’est ce document que vous présenterez lors de la recherche de financements. Alors soignez-en sa présentation.

Au final, le simple fait d’ajouter la partie économique au prévisionnel financier suffit pour former le business plan.

L’étude financière se présente sous la forme de tableaux

Le plan financier est un outil de gestion, utile pour les banques, investisseurs et entrepreneurs. Il permet de valoriser les prévisions de chiffres d'affaires, des coûts, des résultats, des soldes de trésorerie, des ratios financiers et des valeurs bilancielles …valeurs issues des bilans. Le besoin en fonds de roulement résulte du décalage entre les encaissements et les décaissements de l’activité opérationnelle.

Comment calcule-t-on le BFR ? La formule simplifiée est la suivante :

Le bilan initial répertorie l’état des actifs et passifs au moment de la création, il liste donc les financements et investissements actuels, les stocks, les apports des associés et les besoins de trésorerie.

Le plan de financement : C’est un tableau simple qui met en évidence les achats de l'entreprise pour pouvoir lancer son activité, les frais liés à la création de l’entreprise, l’achat du stock de départ, les petits achats de matériels et de fournitures, et l'origine des ressources qui permettent ces achats.

De plus, devoir régler les fournisseurs avant l’encaissement des ventes, au lancement de l’activité, entrainera sans doute un décalage de trésorerie.

Pourtant, il devrait être un élément de gestion essentiel de tout chef d’entreprise, même une fois la société créée, car il permet d’évaluer les flux de trésorerie mensuels sur une année d’exploitation, d’établir une prévision financière objective basée sur des données précises.

Soyez perspicace car devenir entrepreneur, c’est opter pour un nouveau mode de vie qui concernera aussi votre entourage.

Réaliser la présentation de votre plan d’affaires ou business plan

Vous avez tous les éléments pour concrétiser et rédiger la présentation de votre projet au travers du Business Plan : cette étude permet de mieux en identifier les éléments primordiaux et de préciser vos intentions. Au final c’est un outil pour convaincre les banques et les éventuels investisseurs de vous aider.

Lors du démarrage d’une entreprise, il est fortement recommandé de rédiger un plan d’affaires ou business plan, que ce soit lors de l’évaluation du projet ou de l’étude de marché.

Sa formalisation mène tout entrepreneur à exprimer clairement ses intentions, ce qui atteste de la qualité et la pertinence du business plan issu de sa réflexion.

N’oubliez pas : pour en vérifier la qualité, présentez-la à des professionnels tels que dirigeants et financeurs de votre réseau. En effet, leurs conseils, vous aideront à parfaire votre présentation. Cette démarche renforcera la qualité de votre business plan.

Adopter les conseils de professionnels vous permettra d’assurer l’efficacité de votre projet et d’éviter des erreurs préjudiciables.

La présentation de votre projet est indispensable à sa maturation : ce document vous suivra tout au long de la vie de votre société. Surtout, évitez de négliger sa rédaction.

Dans ce document, vous devez présenter :

- Votre future entreprise, votre futur service ou produit, et pourquoi votre idée est innovante.

- L’équipe : mettez en valeur vos compétences ainsi que celle de votre équipe.

- Votre étude de marché : vos recherches et ses résultats en détail selon le terme (court, moyen ou long)

- Votre stratégie : la commercialisation de votre innovation, produit ou service, votre développement, vos objectifs.

- Votre plan financier : vos besoins et votre retour sur investissement attendu.

Le plan de développement ou business plan, utile en interne et en externe, permet de vérifier la viabilité d’un projet ; proposer plusieurs hypothèses est une pratique courante et recommandée. Il sert aussi à évaluer le succès d’un projet que ce soit via les études financières ou non. Pour cela, il doit refléter que l’entrepreneur maitrise son sujet : le business plan doit être honnête et inspirer confiance.

Un business plan comporte obligatoirement une étude financière du projet de création ou de reprise d’entreprise, aussi appelée prévisionnel financier.

L’objectif du prévisionnel est de traduire un projet en langage financier. C’est la partie chiffrée du business plan, aussi appelée la partie financière du business plan. Il permet simplement de vérifier si votre projet est rentable ainsi que son équilibre financier.

Il permet d’élaborer une « matrice stratégique commerciale », outil graphique sur une page, qui décrit les éléments du plan, en fournissant un « business plan dynamique » et clair : c’est ce document que vous présenterez lors de la recherche de financements. Alors soignez-en sa présentation.

Vous devez absolument estimer vos besoins dans votre plan d’affaires ou business plan. Nombre de projets ont échoué suite à une mauvaise évaluation ou à l’oubli du besoin en fonds de roulement BFR.

Attention, vous aurez certainement à faire face à cet aléa.

Voici 5 indicateurs financiers nécessaires à tout projet d’entreprise de création/reprise d’entreprise: chiffre d’affaires, résultat d’exploitation, résultat net, trésorerie et besoin en fonds de roulement. A noter : le chiffre d’affaires prévisionnel est la donnée de base de tout business plan.

Les indicateurs financiers que sont la marge, le besoin en fonds de roulement, la capacité d’autofinancement, le seuil de rentabilité, etc., vont éventuellement enrichir cette partie du business plan.

Il permet de recenser et d’évaluer la plupart des dépenses rencontrées, d’estimer le chiffre d’affaires prévisionnel de l’entreprise, et de construire les tableaux financiers dans un ordre bien précis.

Au final, le simple fait d’ajouter la partie économique au prévisionnel financier suffit pour former le business plan.

L’étude financière se présente sous la forme de tableaux

•Un compte de résultat,

•Un bilan,

•Un tableau de financement,

•Et un plan de trésorerie.

La prévision financière

est un document dans lequel une simulation financière est créée sur une période de 3 ans.

Les estimations financières, quel que soit le terme choisi (court moyen ou long), sont le cœur du business plan et de la prise de décision. Cependant, le terme choisi pour l’étude est en général de 3 ans car elle permet des projections.

Comment calcule-t-on le BFR ? La formule simplifiée est la suivante :

BFR = Stock + Créances clients – dettes fournisseurs

= actif circulant – passif circulantLe compte de résultat

est un document comptable présentant l’ensemble des revenus et dépenses, il permet de voir si une entreprise a enregistré des profits ou des pertes au cours d’un exercice donné. Par exemple : Si les revenus sont supérieurs aux dépenses, l’entreprise est rentable. Et aussi comment ?

Le bilan initial répertorie l’état des actifs et passifs au moment de la création, il liste donc les financements et investissements actuels, les stocks, les apports des associés et les besoins de trésorerie.

Le plan de financement : C’est un tableau simple qui met en évidence les achats de l'entreprise pour pouvoir lancer son activité, les frais liés à la création de l’entreprise, l’achat du stock de départ, les petits achats de matériels et de fournitures, et l'origine des ressources qui permettent ces achats.

D'une entreprise à une autre, les investissements

de démarrage diffèrent. Il en existe plusieurs types:

- Immobilisations incorporelles

: Actifs non monétaires identifiables et d'utilisation durable sans substance physique, qui permettent à l'entreprise d'avoir une certaine pérennité. Les immobilisations incorporelles correspondent en grande partie au capital immatériel des entreprises (Source : Wikipédia)

- Immobilisations corporelles

: Actifs physiques d'utilisation durable qui assurent une certaine pérennité de l'entreprise, utilisé dans la production de biens ou de services (une installation industrielle…), à des fins administratives (un ordinateur…), ou loué à des tiers (un immeuble locatif...).. (Source : Wikipédia)

- Immobilisations financières

: Actifs financiers d’utilisation durable non courants (par exemple dépôts de garantie et les cautions versés dans le cadre d’un bail commercial) (Source : Wikipédia)

De plus, devoir régler les fournisseurs avant l’encaissement des ventes, au lancement de l’activité, entrainera sans doute un décalage de trésorerie.

Toutes les dépenses liées à la création de l’entreprise, à l’achat du stock de départ, aux petits achats de matériels et fournitures, se traduiront par un besoin en fonds de roulement (BFR).

L’origine des investissements

peut provenir de différents acteurs.

Les apports des fondateurs

: ces fonds en numéraires sont gelés sur le compte de la société et sont récupérables en cas de liquidation ou de réduction de capital.

Emprunts bancaires

pour le financement de votre projet.

Comptes courants d’associés

: il s’agit de comptes ouverts au nom des associés sur lesquels des fonds sont déposés pour améliorer la trésorerie de l’entreprise. Ces comptes sont remboursables à tout moment, sauf si la banque exige le gel des fonds qui y figurent ou en cas de défaut de trésorerie. Si votre plan financier indique des emplois et des ressources trop déséquilibrés et non compensés par un financement, alors c’est un signe de non-viabilité de votre projet.

Cependant, s’il est bien équilibré, il présente une viabilité du projet mais cela ne garantit pas pour autant le succès futur de votre entreprise.

Le plan de financement

répond à des questions très pratiques:

Attention à ne pas sous-estimer les besoins financiers. Il est toujours plus difficile de recourir à un emprunt bancaire une deuxième fois.

Evitez d’engager toutes vos économies au départ dans votre projet. Elles vous seront utiles pour vos propres besoins. En effet, un entrepreneur vit rarement des revenus de sa société la première année.

Si une subvention est envisagée, évitez de l’indiquer au départ car cette rentrée financière est aléatoire.

Le plan de trésorerie mensuel

n’est établi généralement qu’au démarrage d’une entreprise. Il entre en jeu dans l’accomplissement du bilan prévisionnel

L'évolution des flux de trésorerie au cours des prochains mois est généralement communiquée sur une base mensuelle. En raison des nombreuses disparités associées au paiement tardif des frais de démarrage ou des revenus, le plan de trésorerie permet une meilleure visibilité.

Pourtant, il devrait être un élément de gestion essentiel de tout chef d’entreprise, même une fois la société créée, car il permet d’évaluer les flux de trésorerie mensuels sur une année d’exploitation, d’établir une prévision financière objective basée sur des données précises.

Ces prévisions de revenus sont basées sur des études de marché et des stratégies commerciales établies. Les entrepreneurs ne doivent pas penser que cette « activité de gestion » n'a rien à voir avec lui. Cela lui permet de prévoir des rentrées ou des revenus. De plus, c’est le document sur lequel l’entrepreneur passera le plus de temps.

Le point mort ou seuil de rentabilité

correspond au moment où les recettes égalent les dépenses de l’entreprise et au-delà l’entreprise commence à dégager des bénéfices.

Vous êtes en phase de réalisation de votre business plan et de votre étude financière avec tous ses tableaux. Mais, le statut juridique a des impacts d’ordre fiscal et social dans l’établissement de l’étude financière

du business plan.

C’est pourquoi il est temps de choisir le cadre juridique et légal pour votre projet afin d’en terminer l’étude financière.

Mais quel statut choisir ?

Trois indicateurs simples pour piloter son activité sans être expert

Pourquoi les plateformes de facturation vous demandent une pièce d’identité (et pourquoi c’est normal)

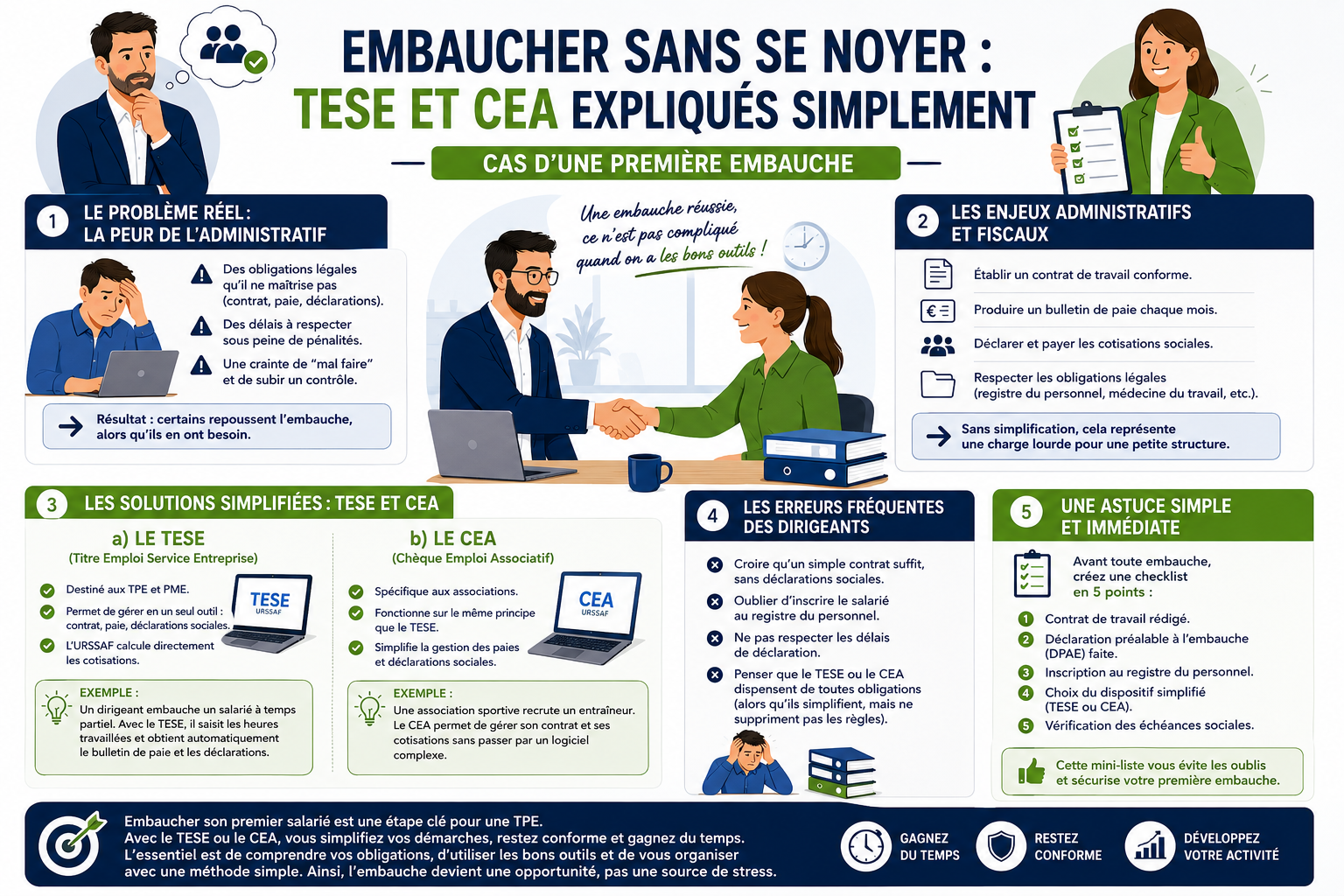

Embaucher sans se noyer : TESE et CEA expliqués simplement

Tout comprendre sur la réforme de la facturation électronique : obligations 2026‑2027, formats Factur‑X, PDP/PA, e‑reporting et préparation des entreprises.

Pourquoi votre trésorerie souffre alors que votre activité fonctionne Comprendre le décalage entre rentabilité et trésorerie

Éviter les oublis et les mauvaises interprétations Chaque année, au moment de préparer la déclaration de revenus, beaucoup de dirigeants ressentent la même inquiétude : « Et si j’avais oublié quelque chose ? » Entre revenus professionnels, dividendes, acomptes et cases à cocher, les erreurs arrivent vite… et entraînent parfois des ajustements désagréables plusieurs mois plus tard. Bonne nouvelle : la plupart de ces erreurs sont faciles à éviter quand on sait où regarder. 1. Pourquoi les dirigeants se trompent souvent Les dirigeants de TPE jonglent entre gestion quotidienne, obligations sociales et décisions stratégiques. La déclaration d’impôt arrive alors comme une tâche supplémentaire, souvent faite dans l’urgence. Les difficultés les plus courantes : • Mélanger revenus personnels et revenus professionnels • Se fier uniquement au prérempli • Oublier certains revenus ou acomptes déjà payés • Mal interpréter ce qui doit être déclaré selon son statut Ces erreurs ne sont pas dues à un manque de sérieux, mais à la complexité du système fiscal français. 2. Les erreurs les plus fréquentes (et comment les éviter) a) Confondre chiffre d’affaires et revenu imposable Beaucoup de dirigeants, surtout en micro entreprise, pensent devoir déclarer leur bénéfice réel. En réalité, la déclaration se fait sur le chiffre d’affaires encaissé , même si vos charges ont été élevées. 👉 Erreur typique : déclarer un montant “corrigé” au lieu du CA réel. b) Oublier les dividendes Les dividendes ne sont pas intégrés automatiquement dans tous les cas. Ils doivent être vérifiés et déclarés, même s’ils ont déjà subi un prélèvement forfaitaire. 👉 Erreur typique : croire que le PFU (30 %) suffit et qu’il n’y a plus rien à déclarer. c) Ne pas vérifier les montants préremplis Les données transmises par l’entreprise ou les organismes sociaux peuvent comporter des écarts. 👉 Erreur typique : valider sans comparer avec ses propres documents (bulletins, attestations, relevés). d) Oublier les acomptes déjà payés Avec le prélèvement à la source, beaucoup de dirigeants paient des acomptes mensuels ou trimestriels. 👉 Erreur typique : penser que ces acomptes remplacent la déclaration. Ils doivent être pris en compte pour éviter un double paiement. e) Mal interpréter son statut Chaque statut a ses règles : • Micro entrepreneur : déclaration du CA encaissé • Gérant majoritaire (SARL/EURL) : rémunération + dividendes • Président de SAS/SASU : salaire + dividendes • Profession libérale au réel : bénéfice comptable 👉 Erreur typique : déclarer comme un salarié alors qu’on est dirigeant. 3. Exemple concret Paul, gérant d’EURL, a déclaré uniquement sa rémunération, pensant que ses dividendes étaient déjà “taxés”. Résultat : un rappel d’impôt plusieurs mois plus tard. En vérifiant simplement son relevé de dividendes, il aurait pu éviter cette situation. 4. Une astuce simple et immédiate 👉 Faites une liste de tous vos revenus 2024 avant d’ouvrir votre déclaration. En 5 minutes, notez : • Rémunération • Dividendes • Chiffre d’affaires (si micro) • Bénéfice (si réel) • Autres revenus personnels • Acomptes déjà payés Cette mini checklist réduit drastiquement les oublis et clarifie ce que vous devez déclarer. La déclaration de revenus n’a pas besoin d’être une source de stress. En connaissant les erreurs les plus courantes et en préparant quelques informations clés en amont, vous gagnez en sérénité et évitez les mauvaises surprises. Avec un peu d’organisation, cette étape devient bien plus simple et prévisible.

Chaque année, au mois de mars, beaucoup de dirigeants ressentent la même inquiétude : « Qu’est ce que je dois exactement déclarer pour mon impôt sur le revenu ? » Entre revenus professionnels, charges, acomptes déjà payés et cases à cocher, la déclaration peut vite devenir une source de stress. Pourtant, comprendre ce que l’administration attend de vous permet d’aborder cette étape avec bien plus de sérénité. 1. Pourquoi cette période crée autant d’incertitudes En mars, les dirigeants commencent à préparer leur déclaration, mais plusieurs difficultés reviennent souvent : • Vous ne savez plus clairement ce qui relève de votre revenu personnel ou de votre activité. • Vous craignez d’oublier un élément important (indemnités, dividendes, frais…). • Vous avez peur de faire une erreur qui entraînerait un redressement ou un ajustement d’acompte. Cette confusion est normale : l’impôt sur le revenu mélange vie pro et vie perso, ce qui n’est jamais simple pour un indépendant ou un dirigeant de TPE. 2. Les éléments essentiels à comprendre avant de déclarer a) Identifier vos revenus réellement imposables Selon votre statut, les revenus à déclarer ne sont pas les mêmes : • Micro entrepreneur : vous déclarez votre chiffre d’affaires encaissé. • Gérant majoritaire de SARL/EURL : vous déclarez votre rémunération + éventuellement vos dividendes. • Président de SAS/SASU : vous déclarez votre salaire + vos dividendes. 👉 Erreur fréquente : confondre chiffre d’affaires et revenu imposable. Votre revenu imposable n’est jamais votre chiffre d’affaires brut. b) Vérifier les montants déjà transmis à l’administration Une partie de vos revenus est préremplie, mais pas toujours correctement : • Rémunérations déclarées par l’entreprise • Dividendes versés • Allocations ou indemnités diverses 👉 Erreur fréquente : faire confiance au prérempli sans vérifier. Un montant mal transmis peut fausser toute votre déclaration. c) Prendre en compte les acomptes déjà payés Depuis le prélèvement à la source, vous avez peut être déjà payé des acomptes mensuels ou trimestriels. • Ces acomptes apparaîtront automatiquement dans votre espace fiscal. • Ils seront déduits du montant final de votre impôt. 👉 Erreur fréquente : croire que les acomptes remplacent la déclaration. La déclaration reste obligatoire, même si vous payez déjà des acomptes. d) Anticiper les impacts sur votre trésorerie Votre déclaration peut entraîner : • Un remboursement si vous avez trop payé • Un complément d’impôt si vos revenus ont augmenté • Une mise à jour de vos acomptes pour l’année suivante Comprendre ces mécanismes vous évite les mauvaises surprises en été ou à l’automne. 3. Exemple concret : le cas d’un dirigeant de SASU Julie, présidente de SASU, se verse un salaire de 2 000 € net par mois et a pris 5 000 € de dividendes en 2024. • Son salaire apparaît automatiquement dans sa déclaration. • Les dividendes aussi, mais elle doit vérifier le montant exact. • Elle a payé des acomptes mensuels basés sur ses revenus 2023, moins élevés. • Résultat : elle devra probablement un complément d’impôt. En comprenant cela dès mars, Julie peut anticiper et ajuster sa trésorerie. 4. Une astuce simple pour gagner en clarté immédiatement 👉 Créez un mini tableau récapitulatif de vos revenus 2024 . En 10 minutes, listez : • Vos revenus professionnels (salaire, rémunération, CA…) • Vos dividendes • Vos autres revenus (loyers, pensions, etc.) • Les acomptes déjà payés Ce petit tableau vous servira de guide au moment de remplir votre déclaration et vous évitera les oublis. Comprendre ce que vous allez déclarer avant d’ouvrir votre espace fiscal, c’est déjà réduire 80 % du stress lié à l’impôt sur le revenu. En identifiant vos revenus, en vérifiant les montants préremplis et en anticipant l’impact sur votre trésorerie, vous transformez une obligation administrative en simple formalité. Avec un peu d’organisation en amont, la déclaration devient bien plus fluide et prévisible.

Pré‑comptabilité : adoptez une organisation simple pour éviter les erreurs, gagner du temps et alléger votre gestion.

Chaque début d’année, beaucoup de dirigeants se retrouvent face à la même situation : des papiers en retard, des dossiers incomplets, des échéances fiscales qui approchent… et la sensation de courir après l’organisation. Pourtant, quelques documents bien préparés dès janvier peuvent transformer votre année administrative. 1. Le récapitulatif de vos factures de l’année précédente Enjeu : disposer d’une base propre pour votre comptabilité et vos déclarations. Erreur fréquente : mélanger factures payées et factures émises, ou oublier des factures fournisseurs. Astuce : créez un dossier unique “Factures N-1” et glissez-y tout ce qui manque avant le 31 janvier. 2. Le tableau de suivi de trésorerie Enjeu : anticiper les dépenses, éviter les découverts et mieux piloter votre activité. Erreur fréquente : ne mettre à jour la trésorerie qu’en cas de problème. Astuce : notez chaque lundi vos encaissements et décaissements prévus de la semaine. 10 minutes suffisent. 3. Le dossier social (salariés, contrats, obligations) Enjeu : être conforme en cas de contrôle et éviter les oublis (médecine du travail, renouvellements, variables de paie…). Erreur fréquente : conserver les documents dans plusieurs endroits (mails, classeurs, ordinateur). Astuce : créez un dossier par salarié avec 3 sous-dossiers : contrat, paie, obligations annuelles. 4. Le calendrier des obligations fiscales et administratives Enjeu : éviter les pénalités et les déclarations en retard. Erreur fréquente : se fier à sa mémoire ou à des rappels trop tardifs. Astuce : bloquez dans votre agenda les dates clés de TVA, CFE, liasse fiscale, bilans, AG, assurances, etc. 5. Le dossier “Pièces justificatives” pour l’année en cours Enjeu : gagner du temps toute l’année et éviter les recherches de dernière minute. Erreur fréquente : stocker les justificatifs “quelque part” en se disant qu’on les rangera plus tard. Astuce : créez un dossier numérique “2025 – Justificatifs” et rangez-y chaque document dès réception. Ainsi démarrer l’année avec une administration claire n’est pas une question de perfection, mais d’anticipation. En préparant ces cinq documents dès maintenant, vous posez les bases d’une année plus fluide, plus conforme et surtout plus sereine. Une organisation simple aujourd’hui vous évite des heures perdues demain.

Bonne et heureuse année 2026