Les 9 principales pistes pour réduire ses impôts

Alors que le projet de la loi finances 2023 est en 1ere lecture à l’assemblée nationale, nous vous présentons les 9 principales piste pour réduire vos impôts.

Les limites des tranches du barème d’imposition sera revalorisé de +1,4% sur l'impôt sur le revenu. Ainsi davantage de ménages pourront en bénéficier, et certains seront exonérés d'impôts en 2023.

A partir du 1er janvier 2023, il sera plus facile d’obtenir une réduction de votre taux de prélèvement à la source. Si vos revenus baissent. Les demandes de baisse des taux seront assouplies.

1 - Les dons « Coluche » et cultuels

- Les dons aux œuvres (associations, caritatives, humanitaires, d’aide aux personnes en difficulté et contre les violences conjugales tels que Restos du cœur, Croix rouge, Action contre la faim, Médecins sans frontières) reconnues d’utilité publique, bénéficient d’une réduction d’impôt de 66% dans la limite de 20% des revenus imposables ;

- Les dons versés aux profits d’organismes d’aides aux personnes en difficultés, organismes d’aides aux violences domestiques, et dons aux cultes un droit à déduction est alloué à hauteur de 75% des sommes versées en 2022 dans la limite de 1 000€. Au-delà de 1000€ de dons la déduction est de 66%.

2 – Les dons aux partis politiques

Pour les dons et cotisations aux partis et mouvements politiques, vous bénéficiez d’une réduction d’impôt pour les versements suivants sans contrepartie et réglés par d’autre moyens que les espèces ( chèque, virement, prélèvement automatique, carte bancaire).

La limite des dons est de 15000€ pour un couple ou 7500€ pour une personne seule par an.

• 5 000 € maximum pour une personne seule ;

• 10 000 € pour un couple

• Ce plafond est majoré de 400 € par personne à charge (200 € par enfant en résidence alternée).

4 - L’emploi de salariés à domicile

• par enfant à charge ou rattaché (750 € en cas de résidence alternée) ;

• par membre du foyer âgé de plus de 65 ans ;

• et, uniquement pour le calcul de la réduction d'impôt, par ascendant âgé de plus de 65 ans, remplissant les conditions pour bénéficier de l'APA lorsque les dépenses sont engagées à son domicile.

• le crédit d'impôt ne peut excéder 1 150 € par enfant ou 575 € en cas de garde alternée. Le montant maximal que vous pouvez déclarer est de 2 300 € par enfant ou 1 150 € en cas de garde alternée.

7 - Les pensions alimentaires

le montant est déductible pour celui qui la verse et il doit obligatoirement être déclaré par celui qui la touche.

Le montant déclaré de pensions alimentaires versées en exécution d'une décision de justice devenue définitive avant le 1er janvier 2006 sera automatiquement majoré de 25 % pour la déduction du revenu global du débiteur.

Ces investissements vous permettent de bénéficier de déductions fiscales par le biais d’un patrimoine.

8 – Investir dans une PME

- La réduction d’impôt pour investissement en PME, est de 25 % pour les investissements réalisés jusqu’au 31 décembre 2021, dans la limite de 50 000 € pour une personne seule ou 100 000 € pour les couples. Cette mesure est maintenue en 2022.

Bénéficiez d’une déduction fiscale de 18% sur l'investissement annuel dans les PME à condition que les PME respectent les conditions ci-après

• PME exerçant des activités autres que la gestion de patrimoine mobilier ou immobilier.

• PME ayant leur siège social en France.

• PME soumise à l'impôt sur les sociétés.

• PME de moins de 250 employés.

• et dont le chiffre d'affaires n'excède pas 50 millions d'euros ;

Si vous n'êtes pas enthousiaste à l'idée d'investir dans une PME, sachez que vous pouvez investir au capital d’un groupement forestier, vinicole, agricole. (vous pouvez déduire 18% du montant de l'investissement) ou investir dans l’audiovisuel avec les SOFICA , investir dans l’assurance vie, investir dans un PEA.

9 - La location meublée

L’investissement locatif est principalement de deux types : la location meublée ou nue. Les statuts de LMNP et LMP concernent les propriétaires qui optent pour la location meublée. Ils permettent de constituer un patrimoine tout en bénéficiant d’une fiscalité avantageuse. Ils sont soumis aux régimes fiscaux : micro-BIC et réel.

Contrairement aux loyers nus, qui génèrent des revenus fonciers, les loyers meublés génèrent des revenus dits « BIC » (bénéfices industriels et commerciaux).

Les régimes fiscaux applicables à la location meublée

Le régime micro-BIC s’applique automatiquement lorsque les loyers perçus sont inférieurs à 72 600 € pour le meublé classique ou à 176 200 € pour le meublé de tourisme. Cependant, le propriétaire peut choisir le régime réel s’il le souhaite. L’avantage de ce régime est qu’il est très simple et ne nécessite pas le recours à un expert-comptable.

Le régime réel s’applique automatiquement lorsque les loyers perçus sont de à 72 600€ pour la location meublée classique ou de 176 200 € pour la location meublée de tourisme. L’avantage de ce régime est qu’il permet de bénéficier d’avantages fiscaux, principalement en tenant compte du montant des charges et des amortissements immobiliers.

Pour les LMP, ce régime prévoit que si les dépenses sont supérieures aux revenus, le déficit peut être imputé sur l’ensemble des revenus du foyer fiscal du propriétaire. Dans de nombreux cas, le régime réel reste le plus attractif du point de vue fiscal. Cependant, le choix entre ces deux régimes doit venir d’un arbitrage car le régime micro-BIC peut être plus intéressant en fonction du montant des dépenses et éventuellement des amortissements.

Enfin, les loyers des meublés doivent être déclarés dans la catégorie des bénéfices industriels et commerciaux (BIC) et non dans celle des revenus fonciers.

Des dispositions contraignantes.

Néanmoins, le régime du logement meublé reste attractif malgré les exigences de la loi Alur du 24 mars 2014.

Si le DPE de votre logement nécessite des travaux d'isolation ? voire de rénovation qui peuvent être importants. Dans ce cas, renseignez-vous sur les aides auxquelles vous pourriez avoir droit et sur les éventuelles déductions fiscales.

A noter que les DPE de types E F G augmentent le délai de vente d'un logement car les acquéreurs potentiels s'inquiètent du coût des travaux et des difficultés lors de la mise en location.

Une fiscalité attractive

Si les loyers dépassent 72 600 €, le régime réel est appliqué et vous pouvez déduire vos charges et amortissements.

Si la déduction est supérieure aux loyers perçus, un déficit sera enregistré et les revenus ne seront pas imposables.

Au moment de la revente, l’impôt sur les plus-values immobilières s’applique.

Le loueur en meublé professionnel

Ce statut fiscal particulier permet d’optimiser autant que possible les impôts sur le revenu et la fortune immobilière.

Faites attention

Après l'achat d'un bien, si vous optez pour le régime réel de déclaration, vous pourrez déduire l'amortissement du bien et vous disposerez d'un déficit fiscal régulier tout en conservant une trésorerie confortable. Cette perte fiscale réduit votre impôt sur le revenu global que vous produisez chaque année.

La loi Pinel 2022

La loi Cosse ou louer abordable

La loi Malraux (ancien)

La loi Denormandie (pour compléter la loi Pinel)

Contact

Pour faire face à l’inflation, le gouvernement a mis en place cet été 2022 des mesures fiscales en faveur des ménages.

Les limites des tranches du barème d’imposition sera revalorisé de +1,4% sur l'impôt sur le revenu. Ainsi davantage de ménages pourront en bénéficier, et certains seront exonérés d'impôts en 2023.

A partir du 1er janvier 2023, il sera plus facile d’obtenir une réduction de votre taux de prélèvement à la source. Si vos revenus baissent. Les demandes de baisse des taux seront assouplies.

Faire un don : Les dons ouvrant droit à déductions

1 - Les dons « Coluche » et cultuels

- Les dons aux œuvres (associations, caritatives, humanitaires, d’aide aux personnes en difficulté et contre les violences conjugales tels que Restos du cœur, Croix rouge, Action contre la faim, Médecins sans frontières) reconnues d’utilité publique, bénéficient d’une réduction d’impôt de 66% dans la limite de 20% des revenus imposables ;

- Les dons versés aux profits d’organismes d’aides aux personnes en difficultés, organismes d’aides aux violences domestiques, et dons aux cultes un droit à déduction est alloué à hauteur de 75% des sommes versées en 2022 dans la limite de 1 000€. Au-delà de 1000€ de dons la déduction est de 66%.

2 – Les dons aux partis politiques

Pour les dons et cotisations aux partis et mouvements politiques, vous bénéficiez d’une réduction d’impôt pour les versements suivants sans contrepartie et réglés par d’autre moyens que les espèces ( chèque, virement, prélèvement automatique, carte bancaire).

La limite des dons est de 15000€ pour un couple ou 7500€ pour une personne seule par an.

3 - Les dépenses déductibles pour l’hébergement d’une personne dépendante.

Rendre un logement adapté aux personnes dépendantes (âgées ou handicapées) vous permet de bénéficier d'un crédit d'impôt pour les dépenses engagées pour les travaux (achat d’équipement). leur montant est plafonné à

• 10 000 € pour un couple

• Ce plafond est majoré de 400 € par personne à charge (200 € par enfant en résidence alternée).

Si un hébergement dans un établissement spécialisé, médicalisé par exemple, est nécessaire pour une personne : alors elle bénéficie d'un abattement de 2 500 € maximum

Cet abattement est cumulable avec le crédit d’impôt pour l’emploi d’un salarié à domicile pour le 2ème conjoint vivant à son domicile.4 - L’emploi de salariés à domicile

L’emploi d’un salarié à domicile, (en France, dans la résidence principale ou secondaire du contribuable âgé de plus de 65 ans, remplissant les conditions pour bénéficier de l'Allocation Personnalisée d'Autonomie (APA) permet, sous certaines conditions, de bénéficier d’un crédit d’impôt. Le crédit d’impôt est de 50% des dépenses engagées dans la limite de 15.000 € par an € éventuellement majoré sans dépasser le total de 18 000€.

• par membre du foyer âgé de plus de 65 ans ;

• et, uniquement pour le calcul de la réduction d'impôt, par ascendant âgé de plus de 65 ans, remplissant les conditions pour bénéficier de l'APA lorsque les dépenses sont engagées à son domicile.

Lorsqu'un membre du foyer fiscal est titulaire d'une carte d'invalidité à 80 % au moins ou perçoit une pension d'invalidité de 3ème catégorie ou le complément d’allocation d’éducation spéciale de l’enfant, la cotisation sera déduite dans la limite de 20 000 EUR. Aucune majoration ne s'applique à la limite de 20 000€.

Les charges déductibles du revenu imposable

5 - Les cotisations d’épargne retraite

Pour chacun des membres du foyer fiscal, le plafond de déductibilité des cotisations et primes versés est fixé à 10 % des revenus déclarés N-1, au minimum de 4052€ et au maximum de 32419€.

6 - Les frais de garde d'enfants

Les frais de garde d’enfants

de moins de 6 ans hors du domicile (les sommes versées déduction faites des aides de la CAF) donnent droit à déduction

• de 50 % des sommes versées dans la limite des plafonds• le crédit d'impôt ne peut excéder 1 150 € par enfant ou 575 € en cas de garde alternée. Le montant maximal que vous pouvez déclarer est de 2 300 € par enfant ou 1 150 € en cas de garde alternée.

Vous ne pouvez pas déduire de pension alimentaire pour une personne qui fait partie de votre foyer fiscal, comptée à charge, ou rattachée, voire sur décision de justice car vous pouvez bénéficier d’une déduction de 3592€ par ascendant ou parent à charge

La pension alimentaire peut être accordée en cas de divorce ou par décision de justice :le montant est déductible pour celui qui la verse et il doit obligatoirement être déclaré par celui qui la touche.

Le montant déclaré de pensions alimentaires versées en exécution d'une décision de justice devenue définitive avant le 1er janvier 2006 sera automatiquement majoré de 25 % pour la déduction du revenu global du débiteur.

Investir pour réduire ses impôts

: les PME et la location meublée.

8 – Investir dans une PME

- La réduction d’impôt pour investissement en PME, est de 25 % pour les investissements réalisés jusqu’au 31 décembre 2021, dans la limite de 50 000 € pour une personne seule ou 100 000 € pour les couples. Cette mesure est maintenue en 2022.

Bénéficiez d’une déduction fiscale de 18% sur l'investissement annuel dans les PME à condition que les PME respectent les conditions ci-après

• PME exerçant des activités autres que la gestion de patrimoine mobilier ou immobilier.

• PME ayant leur siège social en France.

• PME soumise à l'impôt sur les sociétés.

• PME de moins de 250 employés.

• et dont le chiffre d'affaires n'excède pas 50 millions d'euros ;

Si vous n'êtes pas enthousiaste à l'idée d'investir dans une PME, sachez que vous pouvez investir au capital d’un groupement forestier, vinicole, agricole. (vous pouvez déduire 18% du montant de l'investissement) ou investir dans l’audiovisuel avec les SOFICA , investir dans l’assurance vie, investir dans un PEA.

L’investissement locatif est principalement de deux types : la location meublée ou nue. Les statuts de LMNP et LMP concernent les propriétaires qui optent pour la location meublée. Ils permettent de constituer un patrimoine tout en bénéficiant d’une fiscalité avantageuse. Ils sont soumis aux régimes fiscaux : micro-BIC et réel.

Contrairement aux loyers nus, qui génèrent des revenus fonciers, les loyers meublés génèrent des revenus dits « BIC » (bénéfices industriels et commerciaux).

Les régimes fiscaux applicables à la location meublée

Le régime micro-BIC s’applique automatiquement lorsque les loyers perçus sont inférieurs à 72 600 € pour le meublé classique ou à 176 200 € pour le meublé de tourisme. Cependant, le propriétaire peut choisir le régime réel s’il le souhaite. L’avantage de ce régime est qu’il est très simple et ne nécessite pas le recours à un expert-comptable.

Le régime réel s’applique automatiquement lorsque les loyers perçus sont de à 72 600€ pour la location meublée classique ou de 176 200 € pour la location meublée de tourisme. L’avantage de ce régime est qu’il permet de bénéficier d’avantages fiscaux, principalement en tenant compte du montant des charges et des amortissements immobiliers.

Pour les LMNP, le régime réel prévoit que si les charges sont supérieures aux revenus, le déficit qui en résulte ne peut être imputé qu’avec les revenus liés à la location meublée.

Enfin, les loyers des meublés doivent être déclarés dans la catégorie des bénéfices industriels et commerciaux (BIC) et non dans celle des revenus fonciers.

Des dispositions contraignantes.

Néanmoins, le régime du logement meublé reste attractif malgré les exigences de la loi Alur du 24 mars 2014.

Si le DPE de votre logement nécessite des travaux d'isolation ? voire de rénovation qui peuvent être importants. Dans ce cas, renseignez-vous sur les aides auxquelles vous pourriez avoir droit et sur les éventuelles déductions fiscales.

A noter que les DPE de types E F G augmentent le délai de vente d'un logement car les acquéreurs potentiels s'inquiètent du coût des travaux et des difficultés lors de la mise en location.

Une fiscalité attractive

Le régime du micro BIC est appliqué jusqu’à 72 600 € de loyers annuels et permet des obligations déclaratives allégées.

Si la déduction est supérieure aux loyers perçus, un déficit sera enregistré et les revenus ne seront pas imposables.

Au moment de la revente, l’impôt sur les plus-values immobilières s’applique.

Le loueur en meublé professionnel

Ce statut fiscal particulier permet d’optimiser autant que possible les impôts sur le revenu et la fortune immobilière.

Faites attention

Après l'achat d'un bien, si vous optez pour le régime réel de déclaration, vous pourrez déduire l'amortissement du bien et vous disposerez d'un déficit fiscal régulier tout en conservant une trésorerie confortable. Cette perte fiscale réduit votre impôt sur le revenu global que vous produisez chaque année.

Si vous n'êtes pas emballé à l'idée d’investir dans la location meublée ou dans les dispositifs suivants, vous pouvez aussi investir dans les SCPI appelées aussi Pierre Papier ou le Crowdfundig (financement participatif)

La loi Cosse ou louer abordable

La loi Malraux (ancien)

La loi Denormandie (pour compléter la loi Pinel)

La loi Censi-Bouvard

Sources :

- Je déclare mes charges déductibles du revenu global |impots.gouv.fr

- Emploi à domicile |impots.gouv.fr

- Impôt sur le revenu - Frais de garde d'enfant hors du domicile (crédit d'impôt) | Service-public.fr

- Impôt sur le revenu - Travaux d'équipement pour personne âgée ou handicapée (crédit d'impôt) | Service-public.fr

- Personnes âgées : quelle réduction d'impôt en établissement d'hébergement ? | economie.gouv.fr

- Aménager son logement | Pour les personnes âgées (pour-les-personnes-agees.gouv.fr)

- Impôt sur le revenu - Souscription à une Sofica cinéma ou audiovisuel (réduction d'impôt) | Service-public.fr

- J'investis dans la location meublée |impots.gouv.fr

- Meilleures plateformes de crowdfunding immobilier (ooinvestir.fr)

- Immobilier : toutes les bonnes stratégies d'investissement (ooinvestir.fr)

- Je déclare mes charges déductibles du revenu global |impots.gouv.fr

- Emploi à domicile |impots.gouv.fr

- Impôt sur le revenu - Frais de garde d'enfant hors du domicile (crédit d'impôt) | Service-public.fr

- Impôt sur le revenu - Travaux d'équipement pour personne âgée ou handicapée (crédit d'impôt) | Service-public.fr

- Personnes âgées : quelle réduction d'impôt en établissement d'hébergement ? | economie.gouv.fr

- Aménager son logement | Pour les personnes âgées (pour-les-personnes-agees.gouv.fr)

- Impôt sur le revenu - Souscription à une Sofica cinéma ou audiovisuel (réduction d'impôt) | Service-public.fr

- J'investis dans la location meublée |impots.gouv.fr

- Meilleures plateformes de crowdfunding immobilier (ooinvestir.fr)

- Immobilier : toutes les bonnes stratégies d'investissement (ooinvestir.fr)

Si vous avez besoin d'une étude pour vous aider à réduire vos impôts, Cliquez sur contact.

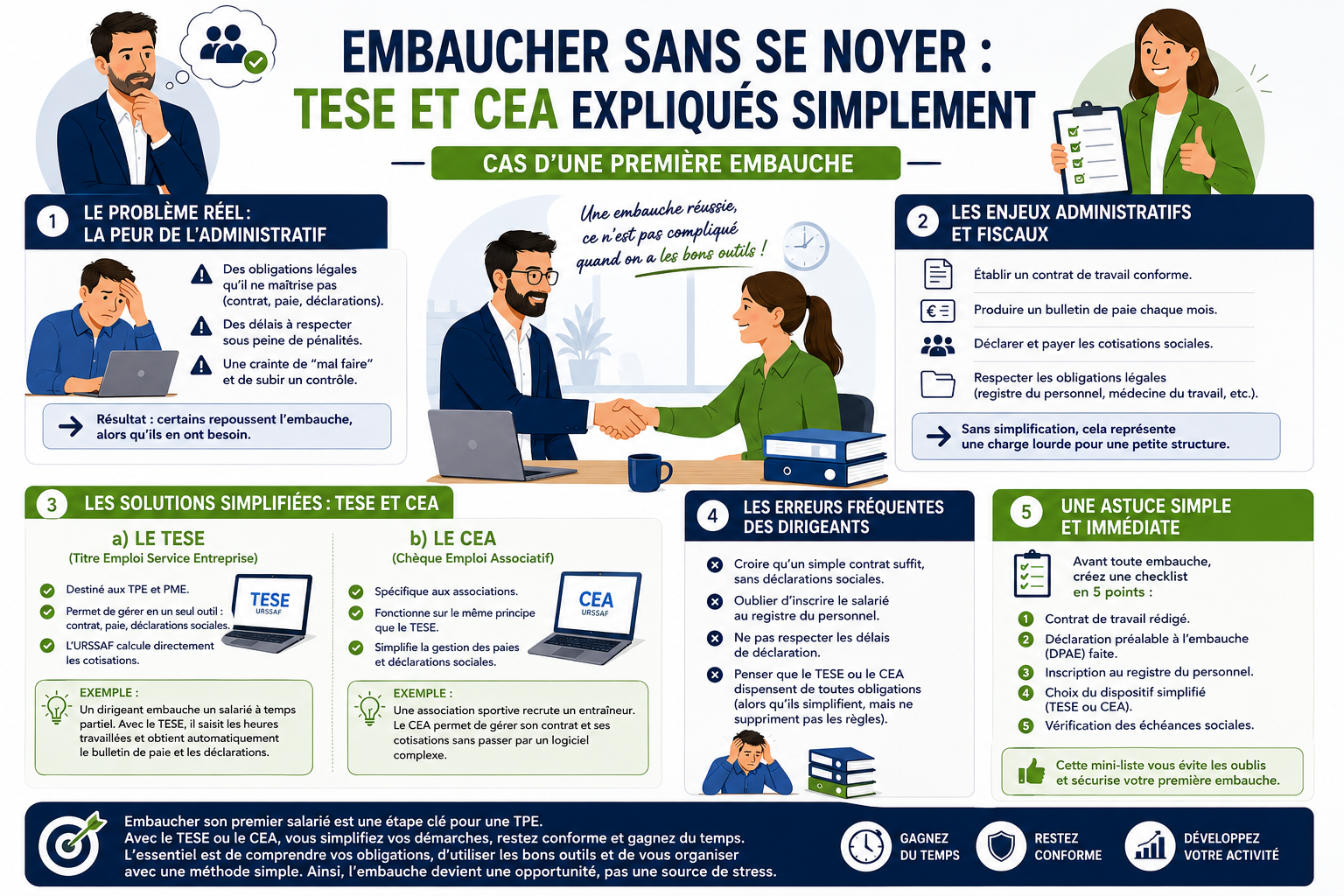

Embaucher sans se noyer : TESE et CEA expliqués simplement

Tout comprendre sur la réforme de la facturation électronique : obligations 2026‑2027, formats Factur‑X, PDP/PA, e‑reporting et préparation des entreprises.

Pourquoi votre trésorerie souffre alors que votre activité fonctionne Comprendre le décalage entre rentabilité et trésorerie

Éviter les oublis et les mauvaises interprétations Chaque année, au moment de préparer la déclaration de revenus, beaucoup de dirigeants ressentent la même inquiétude : « Et si j’avais oublié quelque chose ? » Entre revenus professionnels, dividendes, acomptes et cases à cocher, les erreurs arrivent vite… et entraînent parfois des ajustements désagréables plusieurs mois plus tard. Bonne nouvelle : la plupart de ces erreurs sont faciles à éviter quand on sait où regarder. 1. Pourquoi les dirigeants se trompent souvent Les dirigeants de TPE jonglent entre gestion quotidienne, obligations sociales et décisions stratégiques. La déclaration d’impôt arrive alors comme une tâche supplémentaire, souvent faite dans l’urgence. Les difficultés les plus courantes : • Mélanger revenus personnels et revenus professionnels • Se fier uniquement au prérempli • Oublier certains revenus ou acomptes déjà payés • Mal interpréter ce qui doit être déclaré selon son statut Ces erreurs ne sont pas dues à un manque de sérieux, mais à la complexité du système fiscal français. 2. Les erreurs les plus fréquentes (et comment les éviter) a) Confondre chiffre d’affaires et revenu imposable Beaucoup de dirigeants, surtout en micro entreprise, pensent devoir déclarer leur bénéfice réel. En réalité, la déclaration se fait sur le chiffre d’affaires encaissé , même si vos charges ont été élevées. 👉 Erreur typique : déclarer un montant “corrigé” au lieu du CA réel. b) Oublier les dividendes Les dividendes ne sont pas intégrés automatiquement dans tous les cas. Ils doivent être vérifiés et déclarés, même s’ils ont déjà subi un prélèvement forfaitaire. 👉 Erreur typique : croire que le PFU (30 %) suffit et qu’il n’y a plus rien à déclarer. c) Ne pas vérifier les montants préremplis Les données transmises par l’entreprise ou les organismes sociaux peuvent comporter des écarts. 👉 Erreur typique : valider sans comparer avec ses propres documents (bulletins, attestations, relevés). d) Oublier les acomptes déjà payés Avec le prélèvement à la source, beaucoup de dirigeants paient des acomptes mensuels ou trimestriels. 👉 Erreur typique : penser que ces acomptes remplacent la déclaration. Ils doivent être pris en compte pour éviter un double paiement. e) Mal interpréter son statut Chaque statut a ses règles : • Micro entrepreneur : déclaration du CA encaissé • Gérant majoritaire (SARL/EURL) : rémunération + dividendes • Président de SAS/SASU : salaire + dividendes • Profession libérale au réel : bénéfice comptable 👉 Erreur typique : déclarer comme un salarié alors qu’on est dirigeant. 3. Exemple concret Paul, gérant d’EURL, a déclaré uniquement sa rémunération, pensant que ses dividendes étaient déjà “taxés”. Résultat : un rappel d’impôt plusieurs mois plus tard. En vérifiant simplement son relevé de dividendes, il aurait pu éviter cette situation. 4. Une astuce simple et immédiate 👉 Faites une liste de tous vos revenus 2024 avant d’ouvrir votre déclaration. En 5 minutes, notez : • Rémunération • Dividendes • Chiffre d’affaires (si micro) • Bénéfice (si réel) • Autres revenus personnels • Acomptes déjà payés Cette mini checklist réduit drastiquement les oublis et clarifie ce que vous devez déclarer. La déclaration de revenus n’a pas besoin d’être une source de stress. En connaissant les erreurs les plus courantes et en préparant quelques informations clés en amont, vous gagnez en sérénité et évitez les mauvaises surprises. Avec un peu d’organisation, cette étape devient bien plus simple et prévisible.

Chaque année, au mois de mars, beaucoup de dirigeants ressentent la même inquiétude : « Qu’est ce que je dois exactement déclarer pour mon impôt sur le revenu ? » Entre revenus professionnels, charges, acomptes déjà payés et cases à cocher, la déclaration peut vite devenir une source de stress. Pourtant, comprendre ce que l’administration attend de vous permet d’aborder cette étape avec bien plus de sérénité. 1. Pourquoi cette période crée autant d’incertitudes En mars, les dirigeants commencent à préparer leur déclaration, mais plusieurs difficultés reviennent souvent : • Vous ne savez plus clairement ce qui relève de votre revenu personnel ou de votre activité. • Vous craignez d’oublier un élément important (indemnités, dividendes, frais…). • Vous avez peur de faire une erreur qui entraînerait un redressement ou un ajustement d’acompte. Cette confusion est normale : l’impôt sur le revenu mélange vie pro et vie perso, ce qui n’est jamais simple pour un indépendant ou un dirigeant de TPE. 2. Les éléments essentiels à comprendre avant de déclarer a) Identifier vos revenus réellement imposables Selon votre statut, les revenus à déclarer ne sont pas les mêmes : • Micro entrepreneur : vous déclarez votre chiffre d’affaires encaissé. • Gérant majoritaire de SARL/EURL : vous déclarez votre rémunération + éventuellement vos dividendes. • Président de SAS/SASU : vous déclarez votre salaire + vos dividendes. 👉 Erreur fréquente : confondre chiffre d’affaires et revenu imposable. Votre revenu imposable n’est jamais votre chiffre d’affaires brut. b) Vérifier les montants déjà transmis à l’administration Une partie de vos revenus est préremplie, mais pas toujours correctement : • Rémunérations déclarées par l’entreprise • Dividendes versés • Allocations ou indemnités diverses 👉 Erreur fréquente : faire confiance au prérempli sans vérifier. Un montant mal transmis peut fausser toute votre déclaration. c) Prendre en compte les acomptes déjà payés Depuis le prélèvement à la source, vous avez peut être déjà payé des acomptes mensuels ou trimestriels. • Ces acomptes apparaîtront automatiquement dans votre espace fiscal. • Ils seront déduits du montant final de votre impôt. 👉 Erreur fréquente : croire que les acomptes remplacent la déclaration. La déclaration reste obligatoire, même si vous payez déjà des acomptes. d) Anticiper les impacts sur votre trésorerie Votre déclaration peut entraîner : • Un remboursement si vous avez trop payé • Un complément d’impôt si vos revenus ont augmenté • Une mise à jour de vos acomptes pour l’année suivante Comprendre ces mécanismes vous évite les mauvaises surprises en été ou à l’automne. 3. Exemple concret : le cas d’un dirigeant de SASU Julie, présidente de SASU, se verse un salaire de 2 000 € net par mois et a pris 5 000 € de dividendes en 2024. • Son salaire apparaît automatiquement dans sa déclaration. • Les dividendes aussi, mais elle doit vérifier le montant exact. • Elle a payé des acomptes mensuels basés sur ses revenus 2023, moins élevés. • Résultat : elle devra probablement un complément d’impôt. En comprenant cela dès mars, Julie peut anticiper et ajuster sa trésorerie. 4. Une astuce simple pour gagner en clarté immédiatement 👉 Créez un mini tableau récapitulatif de vos revenus 2024 . En 10 minutes, listez : • Vos revenus professionnels (salaire, rémunération, CA…) • Vos dividendes • Vos autres revenus (loyers, pensions, etc.) • Les acomptes déjà payés Ce petit tableau vous servira de guide au moment de remplir votre déclaration et vous évitera les oublis. Comprendre ce que vous allez déclarer avant d’ouvrir votre espace fiscal, c’est déjà réduire 80 % du stress lié à l’impôt sur le revenu. En identifiant vos revenus, en vérifiant les montants préremplis et en anticipant l’impact sur votre trésorerie, vous transformez une obligation administrative en simple formalité. Avec un peu d’organisation en amont, la déclaration devient bien plus fluide et prévisible.

Pré‑comptabilité : adoptez une organisation simple pour éviter les erreurs, gagner du temps et alléger votre gestion.

Chaque début d’année, beaucoup de dirigeants se retrouvent face à la même situation : des papiers en retard, des dossiers incomplets, des échéances fiscales qui approchent… et la sensation de courir après l’organisation. Pourtant, quelques documents bien préparés dès janvier peuvent transformer votre année administrative. 1. Le récapitulatif de vos factures de l’année précédente Enjeu : disposer d’une base propre pour votre comptabilité et vos déclarations. Erreur fréquente : mélanger factures payées et factures émises, ou oublier des factures fournisseurs. Astuce : créez un dossier unique “Factures N-1” et glissez-y tout ce qui manque avant le 31 janvier. 2. Le tableau de suivi de trésorerie Enjeu : anticiper les dépenses, éviter les découverts et mieux piloter votre activité. Erreur fréquente : ne mettre à jour la trésorerie qu’en cas de problème. Astuce : notez chaque lundi vos encaissements et décaissements prévus de la semaine. 10 minutes suffisent. 3. Le dossier social (salariés, contrats, obligations) Enjeu : être conforme en cas de contrôle et éviter les oublis (médecine du travail, renouvellements, variables de paie…). Erreur fréquente : conserver les documents dans plusieurs endroits (mails, classeurs, ordinateur). Astuce : créez un dossier par salarié avec 3 sous-dossiers : contrat, paie, obligations annuelles. 4. Le calendrier des obligations fiscales et administratives Enjeu : éviter les pénalités et les déclarations en retard. Erreur fréquente : se fier à sa mémoire ou à des rappels trop tardifs. Astuce : bloquez dans votre agenda les dates clés de TVA, CFE, liasse fiscale, bilans, AG, assurances, etc. 5. Le dossier “Pièces justificatives” pour l’année en cours Enjeu : gagner du temps toute l’année et éviter les recherches de dernière minute. Erreur fréquente : stocker les justificatifs “quelque part” en se disant qu’on les rangera plus tard. Astuce : créez un dossier numérique “2025 – Justificatifs” et rangez-y chaque document dès réception. Ainsi démarrer l’année avec une administration claire n’est pas une question de perfection, mais d’anticipation. En préparant ces cinq documents dès maintenant, vous posez les bases d’une année plus fluide, plus conforme et surtout plus sereine. Une organisation simple aujourd’hui vous évite des heures perdues demain.

Bonne et heureuse année 2026

En cette période de Noël, prenez aussi le temps de souffler. L’année a été intense, parfois complexe administrativement… mais chaque étape compte. ✨ Que ces fêtes soient l’occasion de recharger les batteries, 📂 de laisser les dossiers fermés quelques jours, 🎯 et de préparer la suite avec sérénité. SD Consultant vous souhaite de très belles fêtes de fin d’année.

Un business plan bien rédigé n’est pas qu’un document administratif : c’est la feuille de route stratégique de votre entreprise et l’arme clé pour convaincre investisseurs et banques . Voici les étapes incontournables pour construire un dossier clair, crédible et percutant. 1. Définir l’objectif du business plan Avant de commencer, déterminez à qui il s’adresse : Investisseurs : l’accent sera mis sur la rentabilité et le retour sur investissement. Banques : priorité à la solidité financière et à la gestion du risque. Usage interne : mise en avant de la stratégie, des ressources et des objectifs. 🎯 Astuce : adaptez le ton et le niveau de détail selon votre audience. 2. Présenter votre entreprise et votre vision Cette section doit immédiatement capter l’attention : Présentation de l’entreprise : forme juridique, date de création, localisation. Mission et vision : pourquoi votre entreprise existe et où elle va. Valeurs : ce qui vous différencie. 3. Étudier le marché et la concurrence Un business plan convaincant repose sur des données solides. Analyse de marché : taille, tendances, opportunités. Segmentation clients : qui sont vos cibles, quels sont leurs besoins. Analyse concurrentielle : forces et faiblesses de vos concurrents, votre avantage compétitif. 4. Définir votre offre et votre proposition de valeur Expliquez : Vos produits/services . Ce qui les rend uniques. Les bénéfices pour le client (prix, qualité, innovation, expérience). 5. Élaborer votre stratégie marketing et commerciale Montrez comment vous allez conquérir et fidéliser vos clients : Canaux de distribution . Stratégies de prix . Plan de communication (publicité, réseaux sociaux, partenariats). 6. Décrire votre organisation et vos ressources Les investisseurs veulent savoir qui pilote le navire : Organigramme et profils clés. Ressources humaines et techniques. Partenaires stratégiques. 7. Construire le prévisionnel financier C’est souvent la section la plus scrutée : Compte de résultat prévisionnel (3 à 5 ans). Plan de financement initial et besoins en capitaux. Seuil de rentabilité et hypothèses de croissance. 📊 Soyez réaliste : mieux vaut sous-promettre et sur-performer. 8. Soigner la forme et la présentation Utilisez un langage clair et concis. Mettez en avant les chiffres clés et graphiques. Relisez pour éliminer toute erreur ou incohérence. Un business plan convaincant n’est pas un pavé indigeste : c’est un outil stratégique qui raconte votre histoire, prouve votre crédibilité et inspire confiance. En suivant ces étapes, vous maximisez vos chances d’attirer les financements et les partenariats nécessaires à la réussite de votre projet.