Pourquoi votre trésorerie souffre alors que votre activité fonctionne

Comprendre le décalage entre rentabilité et trésorerie

Beaucoup de dirigeants vivent la même situation en début

d’année : le carnet de commandes est plein, les clients sont satisfaits, les

ventes progressent… mais le compte bancaire, lui, reste dans le rouge.

Ce paradoxe est frustrant, mais il s’explique souvent par un simple décalage

entre quand vous gagnez l’argent

et quand vous devez payer vos

charges.

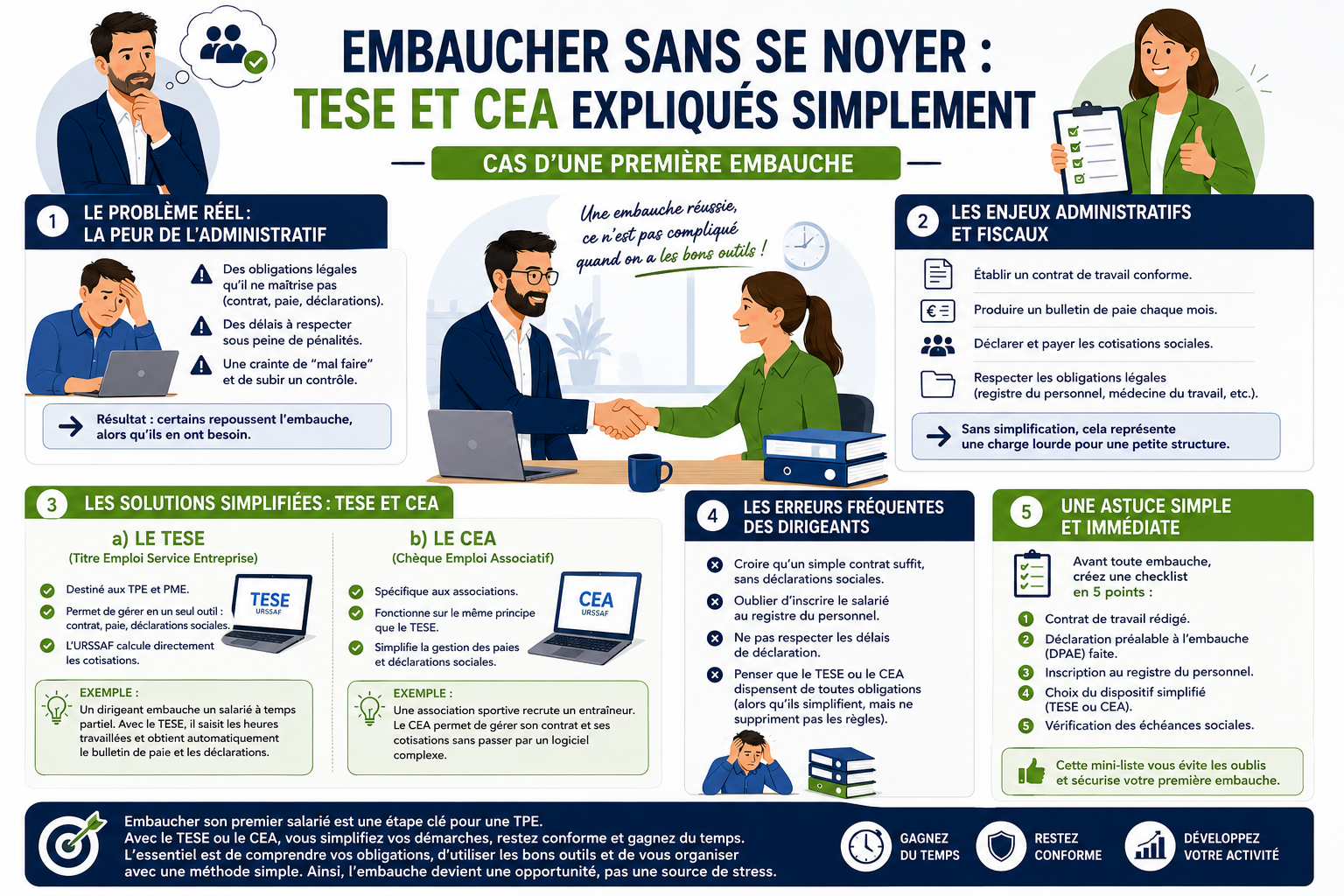

1. Le problème réel : une activité rentable mais une trésorerie fragile

À cette période de l’année, les dirigeants doivent faire face à plusieurs sorties d’argent simultanées :

- Cotisations sociales du trimestre

- TVA à payer

- Impôt sur les sociétés ou acomptes

- Assurances, abonnements, renouvellements annuels

- Délais de paiement clients parfois longs

Résultat : même avec une activité rentable, la trésorerie peut se retrouver sous tension.

2. Pourquoi ce décalage arrive ?

a) Les charges arrivent avant les encaissements

C’est le décalage le plus courant : vous facturez aujourd’hui, mais vous serez payé dans 30, 45 ou 60 jours… alors que vos charges, elles, tombent immédiatement.

👉 Erreur fréquente : penser que “facturer = avoir l’argent”.

b) Les charges sociales et fiscales sont calculées sur le passé

Les cotisations et impôts sont souvent basés sur vos revenus de l’année précédente.

Si votre activité a augmenté, vos charges aussi… mais elles arrivent parfois d’un coup, sans lien direct avec votre trésorerie actuelle.

👉 Erreur fréquente : oublier que les régularisations peuvent être élevées.

c) Les dépenses annuelles créent des “pics” de sortie

Assurances, logiciels, expert-comptable, licences…

Ces dépenses reviennent chaque année, souvent au même moment, et peuvent

déséquilibrer un mois pourtant rentable.

👉 Erreur fréquente : ne pas provisionner ces dépenses à l’avance.

d) Le dirigeant se verse un salaire “à l’aveugle”

Beaucoup de dirigeants se paient en fonction du solde du compte bancaire… sans tenir compte des charges à venir.

👉 Erreur fréquente : se verser trop tôt un montant qui aurait dû couvrir une charge future.

3. Exemple simple : un dirigeant rentable mais à découvert

Sophie, dirigeante d’une TPE de services :

- Elle facture 10 000 € en janvier

- Ses clients la paient à 45 jours

- En février, elle doit régler :

- 2 500 € de cotisations

- 1 200 € d’assurances annuelles

- 800 € d’abonnements

- Son propre salaire

Résultat : elle est rentable, mais elle est à découvert en attendant les paiements de mars.

Ce n’est pas un problème de gestion… mais un problème de timing.

4. Une astuce simple et immédiate

👉

Créez un “calendrier

des charges” pour les 3 prochains mois.

En 15 minutes, notez :

- Les charges fixes (loyers, abonnements, salaires)

- Les charges variables prévisibles

- Les échéances fiscales et sociales

- Les dépenses annuelles

- Les dates d’encaissement clients

Ce mini‑planning vous permet de visualiser les creux de trésorerie avant qu’ils n’arrivent.

Avoir une trésorerie tendue alors que l’activité fonctionne

n’est pas un signe de mauvaise gestion.

C’est souvent un simple décalage entre vos encaissements et vos charges.

Avec un peu d’anticipation — notamment grâce à un calendrier des charges — vous

pouvez lisser ces variations, éviter les découverts et retrouver une vraie

sérénité financière.